https://heenemann.de/blog

Aktuelles und Zeitloses zu den Themen Gründung und StartUp, Unternehmensnachfolge, Finanzierung, öffentliche Fördermittel, Controlling, Marketing und Krisenmanagement

Aktuelles und Zeitloses zu den Themen Gründung und StartUp, Unternehmensnachfolge, Finanzierung, öffentliche Fördermittel, Controlling, Marketing und Krisenmanagement

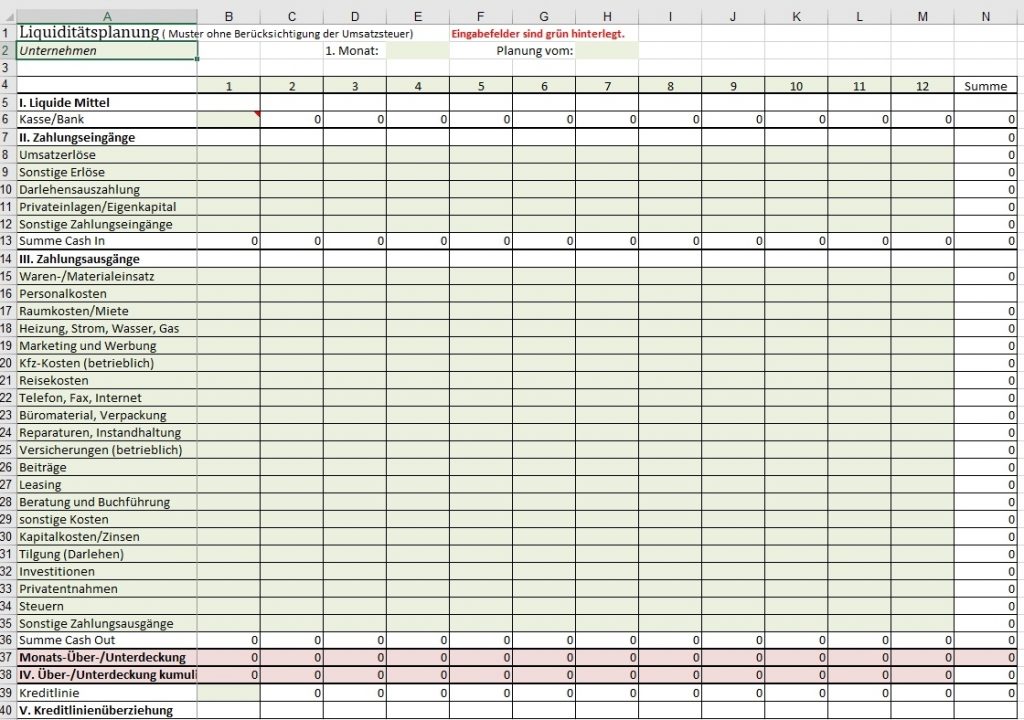

Liquiditätsplanung ist in Krisenzeiten unverzichtbar. Planen Sie Szenarien. Eine kostenlose Mustervorlage gibt es hier https://heenemann.de/downloads/

Viele meiner Klienten machen sich um die Zukunft ihrer Unternehmen derzeit ernsthafte Sorgen. Täglich erreichen mich mehr Anrufe und Mails zu den Themen staatliche Hilfsprogramme und empfohlene Sofortmaßnahmen.

Ich habe deshalb auf meiner Website eine Linkliste mit den wichtigsten Informationen zum Thema „Corona Hilfen“ zusammen gestellt.

CORONA

Manche der geplanten Programme – wie zum Beispiel der Härtefallfond – sind noch nicht im Detail bekannt. Deshalb werde ich die Seite laufend aktualisieren.

Ich danke allen Klienten, Geschäftspartnern und Freunden für das Vertrauen, das Sie mir im vergangenen Jahr so zahlreich entgegengebracht haben und freue mich darauf, mit Ihnen auch 2020 erfolgreich zusammen zu arbeiten.

Jens-Peter Heenemann

Der Generationenwechsel im deutschen Mittelstand nimmt kräftig Fahrt auf. Aktuell sind rund 40 % der Inhaber mittelständischer Betriebe älter als 55 Jahre, für sie stellt sich in absehbarer Zeit die Frage nach dem Renteneintritt und damit auch die nach dem Fortbestand ihres Unternehmens. Eine aktuelle Sonderauswertung von KfW Research auf Basis des repräsentativen KfW-Mittelstandspanels zeigt: Allein in den kommenden zwei Jahren planen die Chefs von 236.000 kleinen und mittleren Firmen, ihr Unternehmen an einen Nachfolger zu übergeben. Für 100.000 von ihnen wird die Zeit knapp, da der Nachfolger entweder noch nicht gefunden wurde – oder der Inhaber noch gar nicht mit der Suche begonnen hat. Die Bedeutung dieser Unternehmen ist beachtlich, hängen doch die Arbeitsplätze von rd. 2 Millionen Erwerbstätigen und etwa 89.000 Auszubildenden vom Gelingen der Nachfolge ab.

Die ganze Breite des bevorstehenden Generationenwechsels wird offensichtlich, wenn man ein paar Jahre weiter in die Zukunft blickt: Bis 2022 wollen noch einmal 275.000 Seniorchefs ihren Betrieb übergeben. Bevorzugt wird quer durch alle Branchen- und Größenklassen die Übergabe innerhalb der Familie (54 %). Einen externen Käufer können sich 42 % vorstellen, ein Mitarbeiter oder bisheriger Miteigentümer wird deutlich seltener als Nachfolger in Betracht gezogen (25 % bzw. 27 %).

Wie die Analyse von KfW Research zeigt, beeinflusst ein zeitnah anstehender Generationenwechsel in der Inhaberschaft, gepaart mit einem hohen Alter des Unternehmers, erheblich die Investitionsbereitschaft. Ist die Nachfolge unklar, dann bleiben vermehrt Investitionen aus. Umgekehrt stärkt eine geklärte Nachfolge die Investitionsbereitschaft auch bei hohem Inhaberalter. Am stärksten ausgeprägt ist die Wirkung bei kurzfristig anstehenden Nachfolgen binnen zwei Jahren: Wenn die Nachfolge gesichert ist, dann löst dies ein durchschnittliches Investitionsplus von 40 % im Unternehmen aus.

Die aktuelle Analyse von KfW Research ist abrufbar unter:

Generationenwechsel im deutschen Mittelstand

Quelle: Pressemitteilung der KfW vom 23.01.2018

Suchen Sie einen geeigneten Nachfolger? Möchten Sie ein Unternehmen kaufen?Vorbereitung der Unternehmensnachfolge: Die HEENEMANN Unternehmensberatung hat schon zahlreiche Unternehmensnachfolgen erfolgreich begleitet. Sprechen Sie mich an: (030) 81 82 59 55

Das könnte Sie auch interessieren: https://heenemann.de/unternehmensnachfolge/

https://heenemann.de

E-Mail: mail@heenemann.de

:: Kompetenz seit über 25 Jahren ::

Haben Sie Fragen oder benötigen Sie zusätzliche Informationen?

Rufen Sie an, ich berate Sie gern.

(030) 81 82 59 55

:: Werbung ::

1&1 Vertriebspartner Shop: Websites, Hosting, Cloud Service, DSL, Mobilfunk und mehr...